「債務整理でブラックリスト入りしたけどいつ解除されるの?」

そのようにお悩みではないですか?

この記事では、ブラックリストから解除されるタイミングや登録されているか確かめる方法、ブラックリストに載っている間の影響について解説します。

また、ブラックリストに載っていてもできることもご紹介していますので、債務整理をして不便を感じている方は参考にしてみてください。

- ブラックリスト解除は「完済から」5年~10年後

- ブラックリスト入りすると金融機関の審査に通らない

- クレジットカードは使えないが、デビットカード等での決済は可能

- ブラックリスト入りの理由は債務整理だけではない

- ブラックリスト入りしているかは信用情報機関に開示請求して確認できる

ブラックリストが解除されるのは「完済から」5年後

ブラックリストの解除時期が和解後なのか完済後なのかはよく質問に上がりますが、ブラックリストが解除されるのは「完済後」5年~10年経過したときです。

弁護士や司法書士から「債務整理の手続きに入ります」と金融機関に通知した時点で事故情報が登録されることが多いので、トータルだと返済期間も含めて10年~15年の間ブラックリストに登録されていることになるでしょう。

その間は自分で解除することはできません。

信用情報機関にはシー・アイ・シー(CIC)・日本信用情報機構(JICC)・全国銀行個人信用情報センター(KSC)の3つがあり、これらと債務整理の方法の組み合わせによって登録期間は異なります。

| シー・アイ・シー (CIC) | 日本信用情報機構 (JICC) | 全国銀行個人信用情報センター (KSC) | |

|---|---|---|---|

| 任意整理 | 5年 | 5年 | 5年 |

| 個人再生 | 5年 | 5年 | 10年 |

| 自己破産 | 5年 | 5年 | 10年 |

上記の表を見てわかる通り、任意整理であればどの信用情報機関であっても5年でブラックリストから解除されます。

ブラックリストに載る期間をできる限り短くしたいのであれば、可能な限り任意整理で対応した方がよいでしょう。

ブラックリスト入りの影響5つ

ここでは、ブラックリスト入りしている間の制限について解説します。

新たなローンを組む

ブラックリストに載っている間は、ローンの審査を通過するのは難しいでしょう。

住宅ローン・自動車ローン・カードローンなど、新たなローンを組むときには必ず信用情報の確認が行われます。

いずれも審査の内容は明らかにされていませんが、信用情報に事故情報の記載が無いかを確認されていることは間違いありません。

なかには教育ローンを組みたいという方もいらっしゃるかと思いますが、親がブラックリストに載っていたとしても、子供が奨学金を借りることはできます。

しかしブラックリストに載っている人は保証人になることができませんので、他の保証人を用意する必要があることに注意しましょう。

クレジットカード・ETCカードの新規作成や利用

クレジットカードの新規作成はもちろん、既に使っているクレジットカードも、事故情報が登録されると使用できなくなってしまいます。

ローン同様、クレジットカード発行の際の審査でも信用情報は確認されますし、契約後のカードであっても定期的に信用情報をチェックする「途上与信」が行われています。

途上与信で事故情報を発見した場合はカード利用契約の解除となり、使用中のカードも使えなくなってしまいますので注意しましょう。

しかし、クレジットカードは使用できずとも、クレジットカードのように利便性のある決済をする手段は他にもあります。

後ほどご紹介いたしますので、決済方法にお悩みの方はそちらも参考にしてみてください。(リンクからジャンプできます)

キャッシングなどの借入

お金を借り入れる際は、必ず貸し出しを行う金融機関が信用情報を確認して「返済能力の有無」を測ります。

ブラックリスト入りしてしまっている場合は、返済能力が無いと判断され審査に通らない可能性が高いです。

新たな借入をすることはおすすめしませんが、どうしてもお金が必要な場合の対処法について1つご紹介していますので、お悩みの方は参考にしてみてください。(リンクからジャンプできます)

分割払い

分割払いはローンとして扱われ、審査に通らないケースがあります。

「普段分割払いは利用しない」という方が見落としがちなのが、携帯電話やスマートフォン購入の際の分割払いです。

現在では、端末の月額使用料と共に端末代を分割して支払うというプランが多数用意されています。

しかしこれもローンを組んでいるということになりますので、ブラックリストに載っている方は利用できず、一括払いで購入するしかありません。

賃貸住宅の契約ができない場合もある

すべてではありませんが、賃貸保証会社への加入が入居条件にある場合、この保証会社の審査を通過できず賃貸契約に影響が出る場合があります。

近年では、家賃を確実に回収するために賃貸契約時に入居者と大家の間に保証会社を入れることが増えました。

契約時だけではなく更新時にも信用情報の照会が行われ、入居者に支払い能力があるのかを確認されます。

ブラックリストに登録されている人は保証を断られる可能性がありますので注意が必要です。

ブラックリストに載っていてもできること

ブラックリストに載っていても、信用情報を参照されないものは従来通り行えますし、仕事や就職で不利になることもありません。

ここでは、ブラックリストに載っていても可能なことを3つご紹介します。

デビットカード・デポジット型カード・スマホ決済による支払

ブラックリストに載ることでクレジットカードの利用はできなくなりますが、デビットカード・デポジット型カード・スマホ決済などを利用して便利に決済を行うことが可能です。

支払いと同時に自身の銀行口座から使用金額が引き落とされる仕組みのカードです。

一ヶ月分の支払いをまとめて引き落とすクレジットカードとは違い即座に引き落としがされるため、口座の残高以上の利用はできません。

事前にデポジットという保証金を支払って使用するカードです。

限度額が支払った保証金と同額に設定されるのが特徴で、クレジットカードと同じような感覚で利用することができます。

事前に支払った金額内で使用可能な点はプリペイドカードに似ていますが、デポジットカードは都度チャージする必要がありません。

デビットカードは口座の残高以上に利用することができないため、返済が滞ることで金融機関が損害を受けることがありません。

デポジット型カードは、万が一の未納や滞納を保証金で充当することができるため、一般のクレジットカードよりも審査に通りやすいという特徴があります。

ブラックリストに載っている間は、返済能力について審査されることがないこれらの手段を利用することで便利に決済を行うことができるでしょう。

生命保険への加入や契約者貸付の利用

生命保険は加入していれば必要な時にお金を受け取ることができますが、これは保険会社が「お金を貸す」わけではないため、契約者の信用情報の状態に関係なく加入が可能です。

また、生命保険には「契約者貸付制度」が利用できる商品があります。

「貸付」と言っても、加入している保険の契約返戻金を担保に借り入れを行うシステムですので、定期保険のような掛け捨てタイプの生命保険では利用することができません。

もし解約者貸付制度での借入を返せない場合は、解約返戻金と相殺され、将来的に受け取る額が少なくなったり、返戻金を受け取れなくなってしまいます。

借入を繰り返すことはおすすめできませんが、どうしても必要な場合は、ブラックリストに載っていてもこの方法で借り入れを行うことは可能です。

郵便物の受け取り

債務整理の中でも、自己破産の場合は手続き中に郵便物が受け取れなくなることがあります。

自己破産をすると、場合によって郵便物は「破産管財人」という破産者の財産を適切に管理・処分する人に転送されるためです。

これは、破産者に新たな借り入れや保険解約による返戻金などが無いかを確かめるために行われます。

債務整理のなかでも破産整理をおこなったときにのみ適応され、任意整理等の方法を選択した場合は問題なく郵便物を受け取ることができます。

ブラックリスト入りの理由は債務整理だけではない

債務整理以外にも、ブラックリストに掲載されるタイミングがあります。

以下で4つご紹介します。

61日以上または3ヶ月以上の滞納

CICでは、61日以上または3ヶ月以上の滞納で「異動」と登録されてしまいます。

また、JICCでは3ヶ月以上、KSCは一定期間の滞納で事故情報が登録されると明記しています。

(参考:CIC開示詳細PDF/JICC信用情報記録開示書の見方について/JBA登録情報開示報告書の見方)

保証会社による代位弁済

銀行からお金を借り入れる際には保証会社が付くのが一般的です。

この保証会社は、利用者が遅滞を繰り返した際に利用者に代わって一括返済を行います。

これを代位弁済といいますが、代位弁済の記録もブラックリスト入りとみなされます。

規約違反による強制解約

クレジットカードの利用規約に違反した場合には強制解約となり、クレジットカード会社は事故情報の登録を行います。

強制解約されるケースとして、以下のようなことが考えられます。

・2ヶ月以上の滞納があった

・カードを他人に貸した

・クレジットカードの現金化を行った

・虚偽の申請が発覚した

クレジットカードのショッピング枠で買ったものを、買い取り業者や現金化業者で現金化すること。

「買って不要になったものを売っただけ」という体裁が取れるため違法ではないが、クレジットカード会社は禁止している。

強制解約となった場合はブラックリストに載るだけではなく、分割払いなどの支払い途中の残債が一括請求される点にも注意が必要です。

短期間の多重申し込み

カードローンやクレジットカードへの申し込みを短期間で複数社に行った場合、いわゆる申し込みブラックという状態になってしまいます。

信用情報には、返済や支払の状況に関する情報のほか、申し込みについての情報も記録されています。

原則、金融機関は年収の1/3を超える額の貸付は行いません。

もし信用情報で多数の申し込み情報が確認された場合、「この利用者は金策に走っている」と捉えられる可能性があります。

複数社から多額の借入を行おうとしていると判断されると、金融機関側はお金が返ってこないリスクを懸念するため、審査に通りづらくなってしまいます。

ブラックリストに登録されているか確認する方法

正確には、ブラックリストというものは存在しません。

俗にいう「ブラックリストに載る」とは、信用情報に事故情報が記載されている状態を指します。

そのため、ブラックリストに載っているかどうかは各信用情報機関に情報開示請求をすることで確認することができます。

信用情報機関には以下の3つがあり、それぞれ管理している情報が異なります。

・株式会社シー・アイ・シー(CIC):クレジットカード関連

・株式会社日本信用情報機構(JICC):消費者金融関連

・全国銀行個人信用情報センター(KSC):銀行ローン全般

債務整理をおこなった金融機関が当てはまる信用情報機関に開示請求をし、報告書に「異動」の記録が無いか確かめましょう。

機関によって、窓口・郵送・インターネットから開示請求をすることができます。詳しくは上記リンクから公式HPをご確認ください。

500円~1,500円の開示手数料と信用情報開示申込書、その他本人確認書類が必要になりますので、用意しておくとスムーズでしょう。

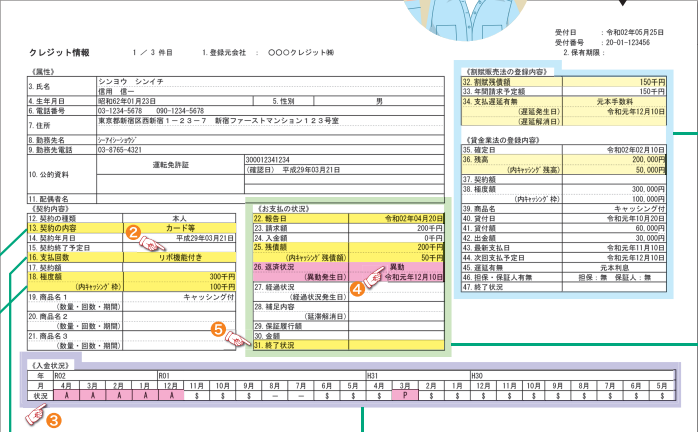

▼CIC 開示報告書

CICの場合、3ヶ月以上の延滞・保険会社による返済・破産宣告があった記録は④のピンク色部分に「異動」と記録されます。

また、入金状況の記録は③の表にまとめられており、保証会社による代位返済は「R」、未入金の場合は「A」と記録されています。※その他、詳しくは公式HP「信用情報開示報告書の見方」で確認することができますのでそちらをご覧ください。

異動・R・Aが連続で2つ以上あった場合はいずれも金融事故として認識され、いわゆる「ブラックリストに載っている」状態といえます。

JICCとKSCの開示報告書の見方も公式HPに詳しく解説がありますので、そちらを参考にするとよいでしょう。

CIC「信用情報開示報告書の見方」

JICC「信用情報記録開示書の見方について」

KSC「登録情報開示報告書の見方」

債務整理とブラックリストに関するよくある質問

ここでは、債務整理とブラックリストに関するよくある質問についてお答えします。

債務整理をしてもブラックリストに載らない方法はありますか?

「引き直し計算」で過払い金があることが判明し、借入の残高が過払い金で相殺されれば、ブラックリストは一時的な登録だけで削除されます。

過去の借入に対し、利息・元本を計算しなおして実際に残っている債務を確定すること

過去には上限金利29.2%までは刑事罰が科されることがなく、消費者金融等が高い金利で利息を取っていた時期があります。

しかし現在、お金を貸し付ける際の利息は金額に応じて15%~20%と法律で定められています。

もしこれを超える金利で返済をしていた場合、本来返さなくていいのに払い過ぎたお金、つまり「過払い金」が発生している可能性があります。

「引き直し計算で過払い金があったが、相殺には足りず負債が残ってしまった」という場合には、債務整理をしたという事故情報が登録されますのでご注意ください。

なお、過払い金請求は平成22年4月をもって信用情報への記載が廃止となったため、現在では過払い金請求のみでブラックリストに載ることはありません。

ブラックリストに登録されるタイミングはいつですか?

弁護士や司法書士から「債務整理の手続きに入ります」と金融機関に通知した時点で事故情報が登録されることが多いです。

また、CICの公式HPには、情報の登録や更新のタイミングについて以下のように書かれています。

クレジットの場合、情報の登録や更新のサイクルは、原則、月に一度となっており、加盟するクレジット会社によって締め日が違うため、そのタイミングは異なります。

また、貸金業法に基づく個人信用情報の場合は、新規契約および内容変更のあった時から最大で翌日までに行うことになっています。

引用:株式会社シー・アイ・シー 公式HP「情報の登録や更新のタイミングはいつですか?」

債務整理とブラックリスト まとめ

債務整理のデメリットといえば、ブラックリストに載ることでしょう。

このブラックリストに登録される期間は「完済後」5年~10年で、債務整理の期間もあわせると長い方で15年程度です。

債務整理でブラックリストに載ると、ローンが組めなかったりクレジットカードが使えなくなったりと多少不便ではあります。

しかし、ブラックリストに載ることで日常生活に支障が出るほどの大きな影響はありません。

債務整理をすれば督促も止まって返済総額も減るというメリットがありますので、返済に困っているのであれば一度弁護士や司法書士に相談してみるとよいでしょう。

- ブラックリスト解除は「完済から」5年~10年後

- ブラックリスト入りすると金融機関の審査に通らない

- クレジットカードは使えないが、デビットカード等での決済は可能

- ブラックリスト入りの理由は債務整理だけではない

- 信用情報の確認方法

コメント