「債務整理をすると住宅ローンが組めないって本当?」

そのようにお悩みではないでしょうか?

任意整理や自己破産などの債務整理をすると信用情報に傷が付き、クレジットカードや住宅ローンの審査に影響が出ます。

この記事では、債務整理後に住宅ローンを組む際に抑えておきたいポイントについて解説します。

現在の信用情報の確認方法についてもご説明しますので、ぜひ参考にしてみてください。

- 任意整理をするとブラックリストに登録される

- ブラックリストに登録されると最低5年はローンが組めない

- ブラックリストは信用情報開示請求で確認できる

- 任意整理後にできる対策もある!

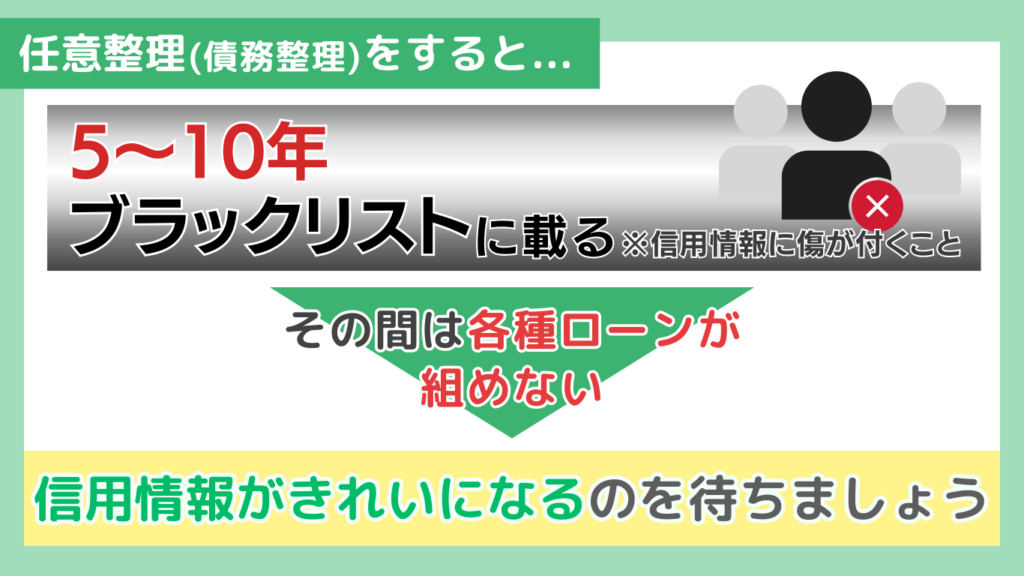

住宅ローンが組めるようになるのは任意整理から5年後

任意整理を含む債務整理をすると、信用情報に事故情報が記載され、完済後5年~10年は各種ローンが組めません。

「信用情報に事故情報が記載される」というのは、いわゆる「ブラックリストに載った状態」を指します。

このブラックリストに登録される期間はどのような債務整理を行ったかにより異なり、住宅ローン以外への影響度合いにも違いがあります。

| 影響 | 任意整理 | 個人再生 | 自己破産 | 特定調停 |

|---|---|---|---|---|

| ブラックリスト登録期間 | 5年程度 | 10年程度 | 10年程度 | 5年程度 |

| 財産の保有 | 可能 | ローン支払い中の車は 保有不可の場合がある | 生活に必要な 最低限の財産のみ | 可能 |

| 保証人への影響 | なし | 保証人へ一括請求 | 保証人へ一括請求 | なし |

| 持ち家への影響 | なし | 支払いを続け 住み続けることが可能 | 持ち家を失う | なし |

| 仕事への影響 | なし | なし | 一部、一定期間で 規制あり | なし |

住宅ローンやクレジットカードの審査、またカードローンを利用する際の審査などは、信用情報を元に行われます。

そのためブラックリストに登録されている間は各種審査に影響が出て、審査に通りづらくなります。

ローンを組む際にはまず、現在自分の信用情報に事故情報が記載されていないかを確認しましょう。

信用情報の確認方法

自身の信用情報は、信用情報機関に開示請求をすることで確認することができます。

信用情報機関は下記の通り3つあり、それぞれ記載されている情報が異なります。

株式会社 シー・アイ・シー(CIC):クレジットカード関連

株式会社 日本信用情報機構(JICC):消費者金融関連

国銀行個人信用情報センター(KSC):銀行ローン全般

開示方法は、それぞれのHPで確認することができます。どの機関も、窓口・郵送・インターネットで開示請求が可能です。

請求手続きは簡単ですので、各HPに記載のある手順に従って自分が任意整理をした金融機関が当てはまる信用情報機関に開示請求をしましょう。

500円~1,000円の開示手数料のほか、信用情報開示申込書・本人確認書類が必要となります。

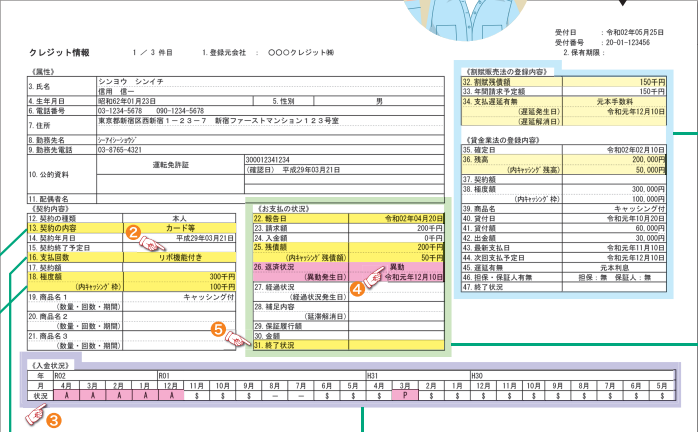

上記画像は、CICの開示報告書の見本です。

④番の、ピンク色の部分に「異動」の文字があります。これが、3ヶ月以上の延滞・保険会社による返済・破産宣告があった記録です。

また、一番下の横長の表は入金状況を表しています。保証会社による返金は「R」で記録され、未入金の場合は「A」で記録されます。※詳しい見方は公式HP「信用情報開示報告書の見方」で確認することができます。

これらの記録がなく信用情報がきれいな状態であれば特に問題ありませんが、これらの記録があると審査の通過が難しくなります。

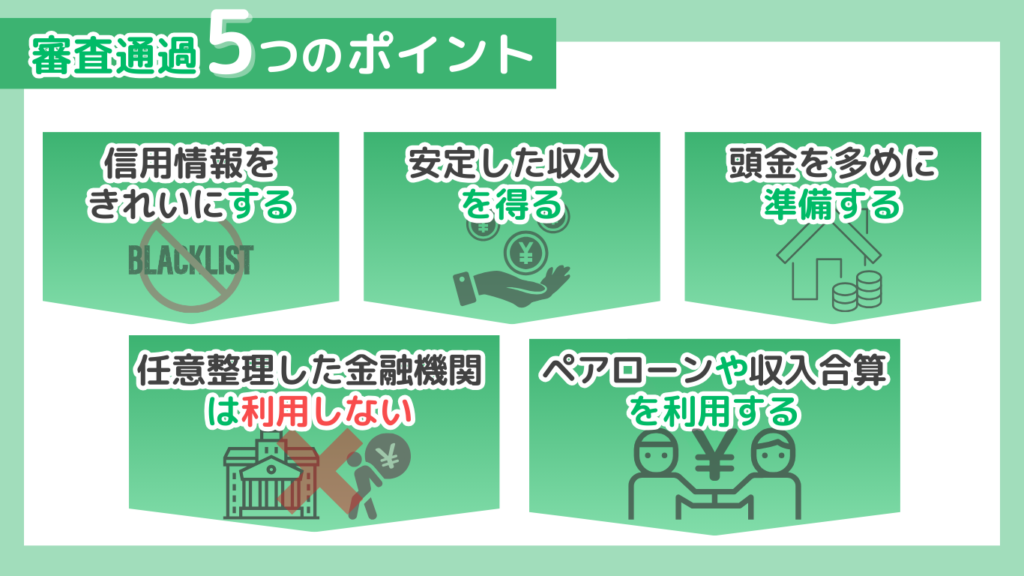

任意整理後の住宅ローン審査通過のポイント5つ

ここからは、任意整理後に住宅ローンの審査を通過するためのポイントについて解説します。

- 信用情報をきれいにする

- 安定した収入を得る

- 頭金を多めに準備する

- 任意整理を行った金融機関は利用しない

- ペアローンや収入合算を利用する

上記5つのポイントをできるだけ抑えておくことで、審査通過の可能性が高くなるでしょう。

信用情報をきれいにする

既出の通り、住宅ローンの審査において必ず確認されるのが信用情報です。

ここに金融事故の記録、つまり「異動」の文字があると、審査の通過は難しくなります。

債務整理の記録は5年~10年で削除されますので、住宅ローンの申し込みはこの記録が削除されるのを待つのが確実です。

もちろん、審査通過の可否は信用情報だけで決まるわけではありませんが、基本的には難しいと考えておきましょう。

また、信用情報から債務整理の記録が消えていた場合も、他の対策もあわせて行っておくことをおすすめします。

安定した収入を得る

「安定した収入が得られているか」も、住宅ローンの審査で重視されるポイントの1つです。

「安定性」という観点で、自営業者よりも会社員の方が審査には有利です。

個人事業主であれば3年以上事業を継続していることが大前提となります。

また、住宅ローンの審査通過の目安は年収300万円が下限と言われています。

(参考:2020年度 フラット35利用者調査 P.7|住宅金融支援機構)

収入が安定していない・非正規雇用であるといった場合は、正社員を目指すのもよいでしょう。

頭金を多めに準備する

頭金を多めに用意しておくのも、審査に通りやすくなる方法の1つです。

例えば、4,000万円の住宅を購入する際に頭金を500万円用意しておけば、ローンでの支払いは3,500万円になります。

頭金を多く用意しておけばその分ローンを組む金額が少なくなるため、審査にも通りやすくなるというわけです。

通常、購入金額の10%~20%が頭金の目安と言われていますが、頭金に上限はありません。

頭金を多めに入れることによって、パートやアルバイトの方でもローンが組みやすくなるでしょう。

任意整理を行った金融機関は利用しない

ブラックリストから削除されても、任意整理をおこなった金融機関には事故情報は半永久的に残ります。

これを「社内ブラック」と言いますが、社内ブラックの金融機関ではやはり審査は通りにくいでしょう。

住宅ローンの申し込みをする際は、任意整理をおこなった金融機関を避けるようにしましょう。

ペアローンや収入合算を利用する

同一物件に対して夫婦や親子で2本のローンを組むペアローンや、夫婦や親子で収入を合算して審査を行う収入合算を利用すれば、審査に通過する可能性が高くなります。

1つの物件に対し、夫婦や親子がそれぞれ契約者として2本の住宅ローンを組む

・2人とも住宅ローン控除を利用できるので節税効果が高い

・購入物件に同居する必要がある

申込者の収入に配偶者や親子の収入を合算できる。組むローンは1本

・単独よりも大きな金額のローンが組める

ペアローンでは、2人で分割することで1人あたりのローンを組む金額が少なくなるため、審査に通る可能性が上がります。

収入合算では、1人よりも高い年収で審査を受けることができるため、審査に通る可能性が高くなります。

周囲に協力してもらう必要がありますが、検討してみるのもよいでしょう。

債務整理と住宅ローンへについてよくある質問

- 債務整理をすると持ち家はどうなりますか?

-

債務整理の中でも、任意整理・個人再生であれば持ち家への影響はありません。

一方で、自己破産を行うと申立人名義の財産は原則すべて手放すこととなりますので、持ち家を失う方も多いでしょう。

任意再生は、債権者を選んで任意の借入の減額や支払期限の調整を行う方法です。

個人再生は、裁判所に申し立てて借入を大幅に減額し、無理のない返済に調整する方法です。

それぞれどの方法を取るかで持ち家への影響は異なりますので、債務整理をする際はどの方法を取るべきか弁護士によく相談することをおすすめします。

- 住宅ローンの負担を債務整理で軽くすることはできますか?

-

住宅ローンは任意整理できません。

「債務整理で」負担を軽くするのであれば、「住宅ローン以外の借入」を任意整理して、住宅ローン以外の負担を軽くしながら住宅ローンの支払いを続けることになります。

個人再生を選択した場合も、住持ち家を所有し続けるには住宅ローンを変わらず払い続ける必要があります。

自己破産を選択すると持ち家を手放すことになるので、この場合には選択肢として適していないでしょう。

住宅ローンの返済が厳しい場合は、ローンを組んでいる銀行に相談して返済方法などを見直してみるのも方法のひとつです。

- 過去の債務整理は住宅ローンを組むときにバレますか?

-

債務整理をおこなった記録は、5年~10年の間は信用情報に記載されることとなります。

信用情報は住宅ローンの審査の際必ず確認されるものですので、嘘の申告は必ずバレてしまいます。

債務整理の記録があり申告も嘘だったとなると心証が悪いので、正直に申告しましょう。

一方、仮に審査に落ちたとしても「過去に債務整理の記録があったため」といったような審査落ちの理由については通知が無いため、家族にバレることは少ないでしょう。

債務整理の住宅ローンへの影響 まとめ

信用情報がきれいになっていなくてもローンの申し込み自体は可能ですが、審査通過は厳しいでしょう。

しかし、「任意整理をしたというと心証が悪いかもしれない…」と噓の申告をするのはやめましょう。

信用情報は審査の際に必ず確認されますので、嘘がバレてかえってマイナスとなってしまいます。

任意整理をおこなっていても、完済後5年が経過し信用情報がきれいになっていれば問題ありません。

信用情報に傷があった場合は、きれいになるのを待つ間に定職に就いて安定した収入を獲得したり、頭金を貯蓄したりしておくとよいでしょう。

- 任意整理をするとブラックリストに登録される

- ブラックリストに登録されると最低5年はローンが組めない

- ブラックリストは信用情報開示請求で確認できる

- 任意整理後にできる対策もある!

コメント