「カードローンを申し込みたいけど、金利は安いのだろうか?」

そのようにお悩みではありませんか?

確かにローンを組むときに気になるのが金利の安さですよね。

当記事では銀行系と消費者金融系の金利のカードローンの安さについてお伝えします。

さらにカードローンを乗り換えるときの裏技や金利の仕組みについて解説しているので、金利を少しでも安くしたい方は参考にしてみてください!

- 金利はカードローン会社と個人の属性によって決められる

- 銀行系カードローンの方が金利が安い

- 短期間で返済予定の場合は消費者金融系がおすすめ

- 消費者金融系カードローンの無利息期間を利用してお得に乗り換えできる

カードローンの金利とは?仕組みを解説

金利とは、借入額に対する利息の割合のことをいいます。

借入額の元金に対し1年間でかかる利息の割合をパーセント(%)で表し、年利・手数料率・実質年率と表記されていることもあります。

カードローンの場合、クレジットカード会社や契約者の属性によって金利は異なるため、必ず確認が必要です。

属性=勤務状況・個人の信用情報によって異なる

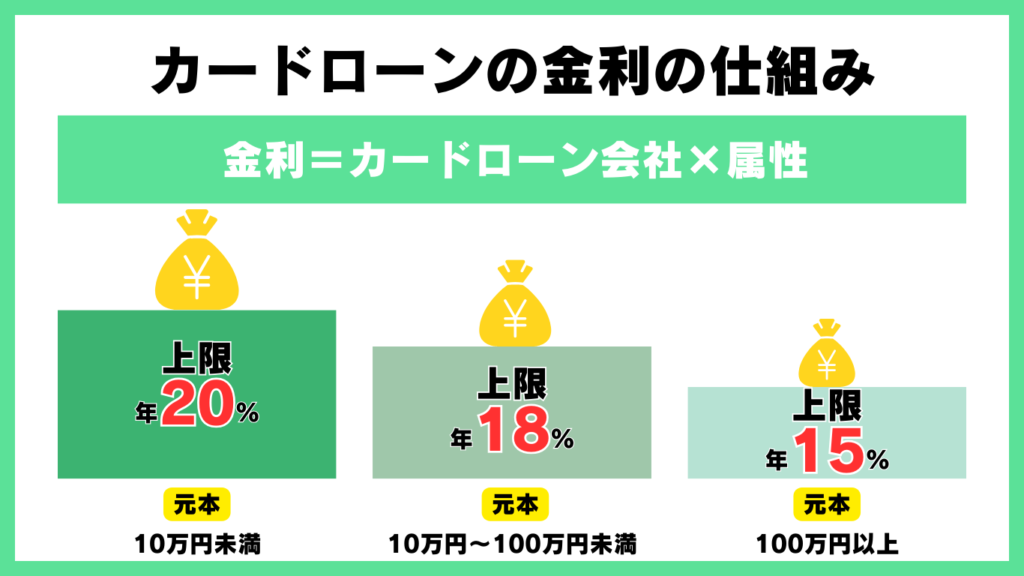

平成22年6月18日以降は出資法の改正が行われ、上限金利が20%以下に引き下げられました。

現在の上限金利額は、借入金額に応じて15%~20%で、元金が大きくなるほど上限金利は低くなります。

ただし、法律改正前の契約には適用されないのでご注意ください。

⚫︎元金10万円未満の上限金利:年20%

⚫︎元金10万円以上100万円未満の上限金利:年18%

⚫︎元金100万円以上の上限金利:年15%

また、消費者金融と銀行系でも金利は異なり、返済期間や返済額等も含めて総合的に判断することが大切です。

まとまったお金を借りて長期目線で返済を考えているのなら、銀行系カードローンの方が金利が低く利用限度額も高いため使いやすいといえます。

クレジットカードのキャッシング枠の金利と比較

同じ銀行系のカードローンとクレジットカードのキャッシング枠の違いは、主とするサービス内容です。

カードローンは現金の借入のみのサービスであることに対して、クレジットカードはあくまでもショッピングでの利用がメインとなり、そこに補助的に現金借入ができるキャッシング枠が付いているサービスになります。

そのため、キャッシング枠の金利は少し高めに設定されているのです。

クレジットカードのキャッシング枠はカードローンへ乗り換えることで金利が安くなる可能性があります。

キャッシング枠の金利は高い

クレジットカード付帯のキャッシング枠の金利は、100万円以下の場合、最大18.0%ほどです。

銀行系カードローンであれば100万円以下の場合、最大14.5%ほどなので約3.5%低く設定されています。

特に、キャッシングリボ払は注意が必要です。

金利こそ15.0%ほどで月の支払いが少なくなったとしても、月の支払額によって半分以上が手数料となることもありえます。

借入額による最低支払い元金を下回る金額だと、元金は減らず返済期間も長く、利息が高くなってしまいます。

キャッシング利用額:100万円

毎月の返済額:約2万円※

金利:15.00%

返済方式:毎月元金定額払い

※元金最低支払い金額以下の計算。通常、元金最低支払い金額が決められています。

支払い元金:100万円

支払い利息:79万612円

支払い合計額 179万612円

支払い期間:約11年

また、利用限度額もカードローンの方が10万円〜800万円ほどの幅があり、年収に応じて設定されます。

現時点でカードローンを契約し、返済が滞りなくされているのであれば、カードローンで増額する方が早く現金が手に入るでしょう。

カードローンへ借り換えすると金利が安くなる

金利の低いカードローンへ借り換えすると金利が安くなり、毎月の返済負担が少なくなります。

銀行系のカードローンや借り換え用のローンを利用してみましょう。

カードローンは限度額を超えていなければ、何回でも借入可能です。

しかし、必ず金利が低くなるとは限らないため、事前に相談し確認しておきましょう。

さらに金利が安くなる?裏技的な借り方

次にさらに金利が安くなる方法をお伝えします。

ただし、金利の決定はカードローン会社と個人の信用情報によるもので、絶対に誰もが低くなるとはいえないため理論上は低くなる計算であることにご注意ください。

消費者金融系から銀行系に借り換える

消費者金融系のカードローンの無利息期間中に銀行系に乗り換える方法があります。

消費者金融系のカードローンの特徴として、初めての契約で無利息期間が設定されていることがほとんどです。

また、銀行系のカードローンより審査や融資のスピードが早いことも特徴的です。

銀行系カードローンは消費者金融系のカードローンと比べて全体的に3%~4%低くなったいます。

無利息期間が終わるまでに乗り換えることで金利を低くすることに期待できます。

| 銀行系M | ||||||||

| 限度額 | 100万円以下 | 100万円超 200万円以下 | 200万円超 300万円以下 | 300万円超 400万円以下 | 400万円超 500万円以下 | 500万円超 600万円以下 | 600万円超 700万円以下 | 700万円超 800万円以下 |

| 利率 | 12.0%~14.5% | 10.0%~12.0% | 8.0%~10.0% | 7.0%~8.0% | 6.0~7.0% | 5.0%~6.0% | 4.5%~5.0% | 1.5%~4.5% |

| 消費者金融A | ||||||||

| 限度額 | 1万円〜 99万円 | 100万円〜 300万円 | 301万円〜 500万円 | 501万円〜 800万円 | ||||

| 利率 | 7.7%~18.0% | 7.7%~15.0% | 4.7%~7.7% | 3.0%~4.7% | ||||

限度額を100万円以上にする

100万円以上の借入限度額であれば金利が低くなるのが一般的です。

前述の表からもわかるように、借入限度額は100万円単位で数パーセントずつ低くなっています。

限度額が多ければ多いほど、金利は低くなる設定です。

例えば住宅ローンなどは他の施策や法律でも定められており、数千万円の借入となることから金利は0.3%~1.7%となっています。

そのため、限度額を多く申し込んでいる方が金利は安くなるでしょう。

他のローンとまとめて借りる

いわゆる「おまとめローン」で複数のカードローンをひとつにすることで金利が安くなる可能性があります。

それぞれに異なる金利で利息を支払うより、まとめることでその金額に対して金利が計算されるためです。

借り換えで金利が安くなる可能性が高く、100万円以上になる場合は上限金利以下になることで金利が安くなるでしょう。

| 金融会社 | 借入額 | 金利 | 期間 | 利息 | 返済額/月 |

|---|---|---|---|---|---|

| A社 B社 | 50万円 | 18% | 1年6ヶ月 | 74,236円×2 合計:148,472円 | 31,902円×2 合計:63,804円 |

| 金利5%減 | |||||

| C社 | 100万円 | 13% | 1年6ヶ月 | 106,046円 | 61,447円 |

上記の計算では、月々の返済額は2,357円程度の減額ですが、利息を見てみると、42,426円の差が出ています。

したがって、借り換えとおまとめをうまく利用すれば経済的な負担も少なくなる見込みがあります。

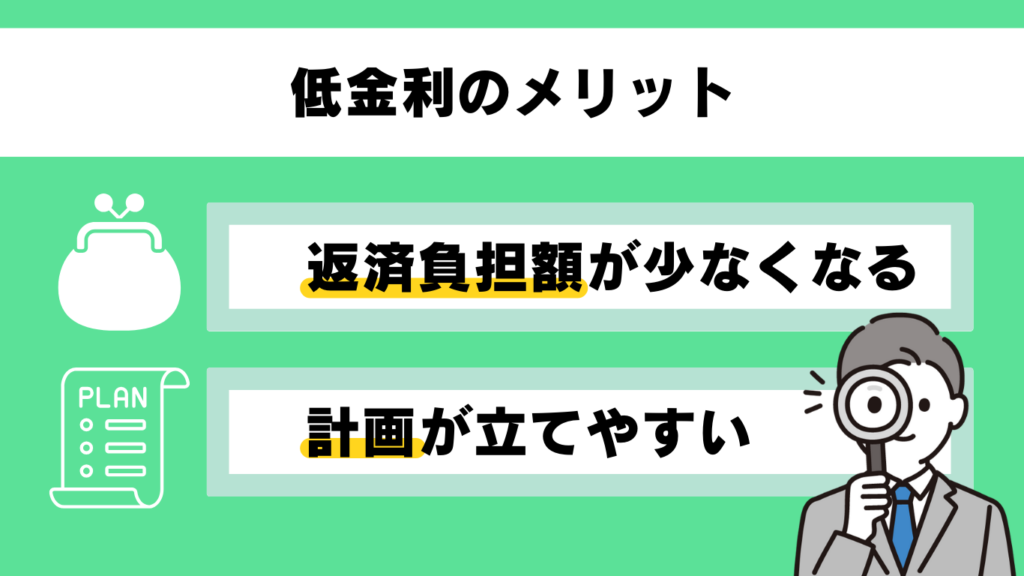

カードローンが低金利の場合のメリット

返済負担額が少なくなる

低金利であれば返済総額を減らすことができます。

利息を抑えられるのでその分返済する金額が減るということです。

返済方法は「元利定額返済方式」と「残高スライド元利定額返済方式」があり、どちらも毎月一定の返済額ですが、借入後の利息が異なります。

| 方式 | 毎月返済額 | 金利の計算方法 |

|---|---|---|

| 元利定額返済方式 | 同 | 契約した金利で計算 |

| 残高スライド元利定額返済方式 | 異 | 借入残高によって計算 |

残高スライド元利定額返済方式では、借入残高によって更新されていくため返済すればするほど返済額が少なくなります。

注意点としては、毎月の返済額が異なるため決められた返済額の確認が必要なことです。

低金利で少額のローンを組む場合は、残高スライド元利定額返済方式にすることでさらに返済しやすくなるでしょう。

計画が立てやすい

低金利の場合は返済しやすい傾向にあるため、借りる前の返済計画が立てやすいです。

利息が少ければ少ないほど毎月の返済額は低く、期間も短くなるでしょう。

滞りなく返済していけば住宅購入などの大きなローンも視野に入れた次の計画も立てやすくなります。

事前にローンシミュレーションを行い、毎月の返済額と返済期間を把握しましょう。

各ローン会社のホームページで簡単に計算できるので利用することをおすすめします。

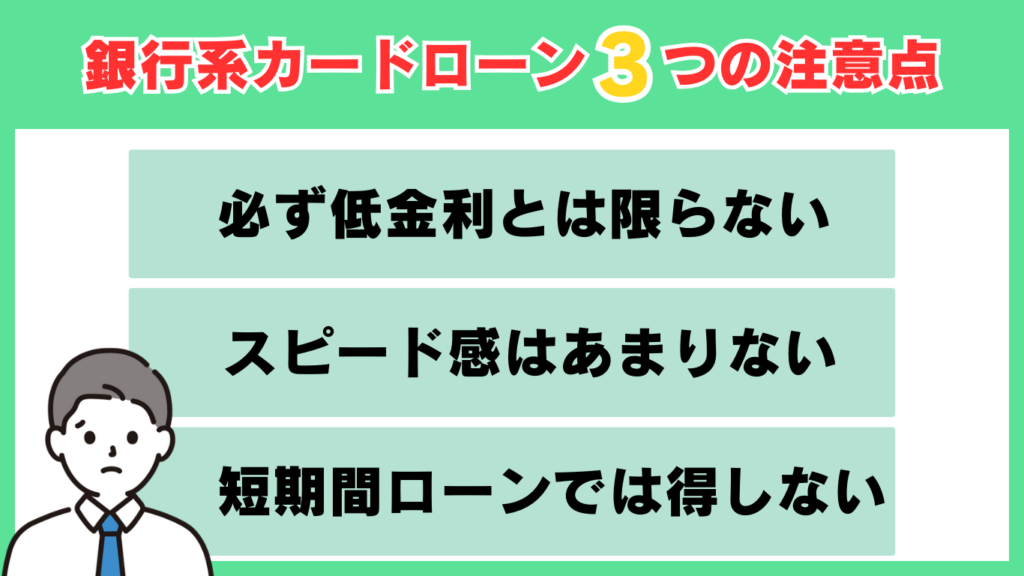

銀行系カードローンを借りる際の3つの注意点

必ず低金利で借りられるとは限らない

金利の決定には、カードローン会社と契約者の属性が大きく関係します。

低金利で提示してあっても、必ずその金利で契約できるとは限りません。

契約の際に特に重視されるのが契約者の信用情報です。

信用情報は内閣総理大臣が指定した信用情報機関を指します。

契約の際に契約者が承認し、カードローン会社は契約者の情報を信用情報機関から得ることができます。

- 株式会社日本信用情報機構(JICC)

- 株式会社シー・アイ・シー(CIC)

消費者金融系よりスピード感はない

| 銀行系 | 消費者金融系 | |

|---|---|---|

| 即日 | ||

| カード発行するまで | 1日〜1ヶ月 | 2~3時間 |

銀行系カードローンは融資されるまでに時間がかかります。

それに対し、消費者金融系カードローンはほとんどが24時間即日対応している会社が多く、申し込みから融資までがわずか数時間です。

夜間など対応できない時間帯もあるので、急ぐ場合は午前中の申し込みがおすすめです。

銀行系カードローンで急ぐのであれば、デジタルカードにするといいでしょう。

短期間のローンなら消費者金融系の方がお得

1ヶ月以内で返済できるのであれば、無利息期間がある消費者金融系のカードローンがおすすめです。

お給料日までの間だけなど、短期間ですぐに返済できる予定がある方に向いています。

さらに、無利息期間に多めに返済すれば、無利息期間が終了した時点で借入額に対して利息がつくので、その後の返済負担が少なくなります。

無利息期間を利用する際は、無利息期間の適用開始日と適用日数に注意してください。

無利息期間の適用開始日は「契約日」もしくは「借入日」です。

ほとんどの場合はメールアドレスを登録し、通知メールが届くので見逃さないように必ず確認しましょう。

カードローン低金利に関するよくある4つの質問

カードローンの低金利の安さについてよくある質問を4つにまとめています。

50万円を低金利で借りる方法はありますか?

50万円であれば150万円以上の安定した収入と信用情報のクリアで借りられます。

50万円のカードローンの金利上限は18%です。

それぞれの金利は、銀行系カードローンであれば1.5%~14.5%、消費者金融系カードローンなら3%~18%ほどが平均です。

50万円であれば無利息期間のうちにしっかり返すことを前提に消費者金融で借りてもいいでしょう。

銀行系カードローンでは10万円〜800万円の借入が可能、消費者金融系カードローンなら1万円〜500万円ほどの金額を取り扱うことが多くあります。

総量規制で定められている通り、収入の1/3以上を超えない範囲が個人で借入できる限度額です。

ただし、銀行や信販会社の審査の結果によって借入できない場合もあります。

100万円を低金利で借りる方法はありますか?

100万円以上の借入の場合は、金利が低くなる銀行系カードローンの方がお得です。

借入額が多いほど金利は低くなる仕組みになっているため、数%でも低い銀行系のカードローンで計画を立ててみましょう。

借入希望額が100万円であれば300万円以上の安定した収入と信用情報のクリアで借りることは可能です。

ただし、銀行や信販会社の審査の結果によって借入できない場合もあります。

超低金利ローンは個人で借りられますか?

「超低金利」とは中央銀行の施策のひとつのことであり、カードローンに「超低金利」は存在しません。

もしWebサイトで「超低金利カードローン」などの謳い文句が表示されているカードローン会社があるとしたら、いわゆる闇金と呼ばれる悪質な金融業である可能性があります。

低金利にこだわるのでれば、銀行のカードローンがおすすめです。

収入が安定しない、コロナ禍などの影響で生活に困窮している場合は、国の融資制度を利用してみましょう。

超低金利ローンを扱っている銀行はどこですか?

超低金利ローンはありませんが、収入がない人や生活に困窮している人のために、国の融資制度があります。

厚生労働省や財務省が管轄で、比較的審査に通りやすく、無利子や3.0%前後の金利で借りることが可能です。

しかし、これらの制度は生活に困っている人のみを対象としているため、使用用途が限られています。

| 融資制度 | 対象者 | 金利 | 限度額 |

|---|---|---|---|

| 母子父子寡婦福祉資金貸付金 | 一人で未成年の子供を育てている親 | 無利子〜最大1.0% | 10万8,000円/月 |

| 求職者支援資金制度 | 職業訓練を受けている人 | 3.0% | 最大5~10万円 |

| 生活福祉資金貸付制度 (緊急小口資金) | 著しく生活に困窮している人 | 無利子 | 最大10万円 |

| 年金担保貸付制度 | 年金を受給している人 | 最大2.8% | 最大200万円 |

| 国の教育ローン | 子どもの学費が捻出できない人 | 最大1.66% | 一人最大350万円 ※要件を満たしている場合 450万円 |

| 善意銀行の貸付 | 著しく生活に困窮している人 無職可 | 無利子 | 最大10万円 |

カードローン低金利のまとめ

- 金利はカードローン会社と個人の属性によって決められる

- 銀行系カードローンの方が金利が安い

- 短期間で返済予定の場合は消費者金融系がおすすめ

- 消費者金融系カードローンの無利息期間を利用してお得に乗り換えできる

この記事ではカードローンの金利が安いかどうかを解説してきました。

銀行系カードローンは消費者金融系カードローンより金利が安く、デジタルカード等を利用することで融資のスピードがあげられます。

1ヶ月程度の短期間で完済または半分程度の返済を前提とする場合は、消費者金融系カードローンの無利息期間を利用するのもいいでしょう。

また、借り換えやおまとめローンで金利を安くすることも可能です。

どちらにしてもしっかり計画を立てて予定通り返済することを心がけましょう。

コメント